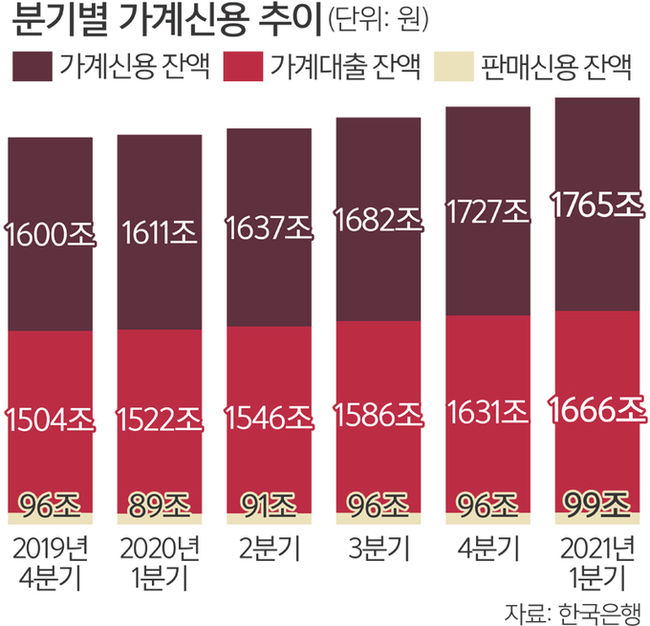

가계 빚이 또다시 역대 최대 기록을 갈아치우면서 1765조원에 달했다. 신종 코로나바이러스 감염증(코로나19)에 따른 생활고, 부동산값 상승으로 인한 대출 증가, ‘빚투(대출로 투자)’ 등이 겹친 결과로 풀이된다.

한국은행이 25일 발표한 ‘1분기 가계신용(잠정)’ 통계에 따르면 올해 1분기 말 기준 가계빚(신용) 잔액은 1765조원으로 통계 작성이 시작된 2003년 이래 가장 많았다.

한은 측은 2003년 이전 가계신용 규모는 지금보다 훨씬 작았기 때문에 사실상 최대 기록이라는 설명이다. 게다가 가계신용은 매분기 역대 최대 기록을 경신중이다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액인 판매신용을 더한 ‘포괄적 가계 빚’을 뜻한다. 올 1분기 말 가계신용은 지난해 4분기 말(1727조4000억원)보다 37조6000억원(2.2%) 늘었다. 증가 폭은 직전 분기보다 약 8조원 줄었다. 하지만 지난해 1분기 말(1611조4000억원)과 비교하면 가계신용은 1년 새 153조6000억원(9.5%) 증가했다.

판매신용(카드대금)을 제외한 가계대출만 보면, 1분기 말 잔액은 1666조원으로 집계되면서 역대 사상 최대 기록을 갈아치웠다. 지난해 4분기 말보다 34조6000억원 증가한 수치다. 가계대출 중 주택담보대출 잔액은 931조원으로 1분기에 20조4000억원 늘었다.

신용대출을 포함한 기타대출 잔액은 735조원으로 올 1분기에 14조2000억원 증가했지만, 증가 폭은 직전 분기보다 11조원 감소했다.

송재창 한은 금융통계팀장은 “지난 1분기에도 주택 매매, 전세 거래 관련 자금 대출 수요가 이어져 주택담보대출이 작년 4분기와 비슷한 규모로 증가했다”며 “코로나19 장기화에 따른 생활자금 수요, 주식투자 수요 등에 신용대출 등 기타대출도 늘었다”고 말했다.

가계 빚(신용)이 사상 최고 기록을 또 경신한 이유는 복합적이다. 코로나19로 인한 생계자금 수요에 내집마련을 위한 ‘영끌’(영혼까지 끌어모음)과 가상자산과 주식에 대한 ‘빚투’(빚내서 투자) 수요 등이 맞물렸다. 대출 금리에 영향을 주는 시장금리가 조금씩 오르고 있고, 인플레이션 우려로 금리 인상 가능성도 나오고 있어 금융 리스크가 커지고 있다.

우선 가계대출 증가세가 확연하다. 25일 한국은행에 따르면 카드대출을 제외한 올 1분기 가계대출은 1666조원으로 전년 동기 대비 9.5% 증가했다. 지난해 4분기보다 34조6000억원이 증가했다.

가계대출을 창구별로 보면 예금은행 잔액이 868조5200억원으로 가장 높게 나타났다. 예금은행 가계대출은 지난해 4분기보다 18조7000억원이 증가했다. 상호저축은행이나 신용협동조합 등 은행외예금취급기관의 가계대출 잔액은 329조4000억원으로 전분기 대비 5조6000억원 늘었다. 보험회사 등 기타금융기관의 가계대출 잔액은 468조1200억원으로 같은 기간 10조3000억원의 대출이 증가했다.

가계대출 중 가장 큰 비중을 차지하는 건 주택담보대출(주담대)이다. 올 1분기 기준 잔액이 931조원으로 전체 가계대출의 약 56%를 차지했다. 부동산 가격이 폭등에 따른 빚투 열풍이 빚은 결과라는 분석이다.

기타대출도 증가세다. 올 1분기 기타대출의 잔액은 735조원으로 전분기보다 14조2000억원 증가했다. 하지만 코로나19 여파로 생활고가 한창이었던 지난해 4분기 증가액(25조5000억원)보다 약 11조3000억원 줄었다.

카드대출인 판매신용도 증가했다. 코로나19 여파로 감소했던 소리심리가 개선되면서 카드 사용이 증가한 것이다.

한국은행 관계자는 “코로나19 이후 이어진 소비 부진 현상이 다소 완화됐기 때문”이라고 말했다.

매년 가계 빚이 증가하는 데다가 인플레이션 우려로 금리 상승 가능성이 커지면서 ‘리스크’가 ‘위협’으로 커지고 있다. 금리가 상승하면 이자 부담이 커진다. 따라서 주담대를 받은 집주인이 부담이 늘어 ‘하우스푸어’ 사태가 재현될 수 있다는 우려도 나온다.

한은에 따르면 대출금리가 1%포인트 높아질 경우 대출을 보유한 전체 가계가 내야 할 이자는 12조원 늘어난다. 코로나19 여파로 소득이 감소한 상태에서 상환능력이 낮은 중·저신용자에 대한 이자 부담이 늘어나면 충격은 더 커질 수밖에 없다. 빚을 갚지 못하고 연쇄 파산 사태가 발생할 수 있다는 의미다.

조세재정연구원은 ‘국가별 총부채 및 부문별 부채의 변화추이와 비교’ 보고서를 통해 “부채규모가 크게 늘어난 현 시점에서 금리가 급격하게 인상되는 경우 부채 부담에 따른 이자비용이 크게 증가하는 등 경제 전체에 충격으로 이어질 우려가 있다”고 경고했다.

박주현 동덕여대 경제학과 교수도 “금리가 오르면 대출 금리 인상으로 이어져 취약 차주를 중심으로 채무 부담이 커지고 금융시장과 경제 전반에 큰 위기가 올 가능성이 있다”고 말했다.